[本ページにはプロモーションが含まれています]

アメリカでレンタカーを借りるなら、最低限おさえたい保険は大きく2つです。

レンタカー車両の損害をカバーするLDW/CDWと、相手への対人・対物賠償を補うSLI/LIS。

まずはこの2つを覚えてください。

そして、いちばん大事な注意点を先に。

海外旅行保険やクレジットカード付帯保険があっても、レンタカーの車両損害や事故相手への賠償までカバーされるとは限りません。

むしろ対象外なのが一般的です。

「クレカがあるから保険は不要」と思っていると、事故のとき高額な自己負担を抱えることになりかねません。

この記事では、アメリカのレンタカー保険の種類・必要な補償・最低限入るべきもの・クレカ付帯保険の正しい使い方を、初めての方向けに整理します。

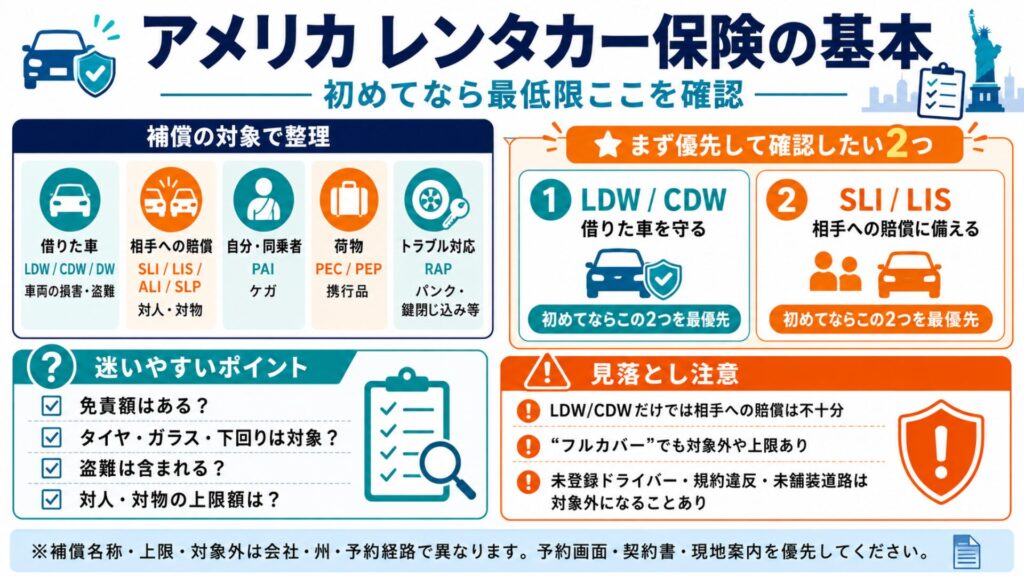

アメリカ レンタカー保険の種類と仕組み|必要な補償・不要な補償

アメリカのレンタカー保険は、とにかく名称が似ていてわかりにくいものです。

CDW、LDW、SLI、LIS、ALI、PAI、PEC、RAP……カウンターや予約画面に英語の略語が並ぶと、どれを選べばいいか迷ってしまいますよね。

迷ったときは、「何を守る補償なのか」で分類すると一気に整理できます。

| 補償の対象 | 代表的な名称 | 役割 |

|---|---|---|

| 借りた車 | LDW / CDW / DW | レンタカー車両の損害・盗難に備える |

| 相手・相手の車や物 | SLI / LIS / ALI / TPL | 対人・対物賠償に備える |

| 自分や同乗者のケガ | PAI | 搭乗者の傷害補償 |

| 荷物・持ち物 | PEC / PEP | 車内の携行品損害に備える |

| パンク・鍵閉じ込みなど | RAP | ロードサービス系の補償 |

このうち、旅行者が特に重視したいのが、LDW/CDWとSLI/LISの2つです。

まず結論|必ず入るべき2つの保険(LDW/CDW・SLI/LIS)

初めてアメリカでレンタカーを借りるなら、基本方針はこうです。

| 優先度 | 補償 | 理由 |

|---|---|---|

| 高 | LDW / CDW | 借りた車を傷つけた・盗まれた場合の負担を減らす |

| 高 | SLI / LIS | 事故相手への対人・対物賠償に備える |

レンタカーの事故で本当に怖いのは、「車に傷がついた」ことだけではありません。

事故で相手の車や建物を壊したり、相手にケガをさせたりすると、賠償額が一気に大きくなる可能性があります。

アメリカは賠償が高額になりやすいお国柄。

だからこそ、「借りた車を守る補償」と「相手への賠償を補う補償」は、分けて考える必要があります。

「保険込み」と書かれていても中身を見る

予約サイトで「保険込み」「フルカバー」と表示されていても、中身はプランによってバラバラです。

特に確認したいのは、車両の損害補償があるか/対人・対物賠償が十分か/免責額(自己負担額)があるか、の3点。

「保険込みだから安心」と思って予約したら、実は車両補償だけで対人対物が薄かった、という落とし穴は珍しくありません。

車両の損害をカバー|LDW/CDW(自己負担・盗難の扱い)

LDWやCDWは、借りたレンタカーそのものの損害に関わる補償です。

厳密には「保険」ではなく、レンタカー会社が車両損害の請求権を放棄・軽減する制度ですが、旅行者目線では「レンタカーをぶつけた・盗まれたときの自己負担を減らすもの」と理解すればOKです。

レンタカーをぶつけた、駐車場でこすった、当て逃げされた、飛び石でガラスに傷が入った、車が盗まれた——こうしたケースで効いてきます。

名称は会社で違い、CDW(Collision Damage Waiver)、LDW(Loss Damage Waiver)、DW(Damage Waiver)などと呼ばれます。

意味はほぼ同じと考えて大丈夫です。

免責額・対象外に注意

LDW/CDWに入っていても、自己負担がゼロとは限りません。

免責額があったり、タイヤ・ガラス・下回り・鍵紛失が対象外だったりすることがあります。

さらに、飲酒運転・無謀運転・未舗装道路の走行・契約者以外(未登録ドライバー)の運転などがあると、補償そのものが無効になる可能性も。

契約前に「何が対象外か」を確認しておきましょう。

LDW/CDWだけでは相手への賠償は足りない

ここが最重要ポイントです。

LDW/CDWは主に「借りた車」を守る補償で、事故相手の車・相手のケガ・建物やガードレールへの損害を広くカバーするものではありません。

相手への賠償に備えるには、次のSLI/LISを確認する必要があります。

対人・対物をカバー|SLI/LIS(会社別の名称・基本補償が薄い場合に重要)

SLIやLISは、事故で相手にケガをさせたり、相手の車や物を壊したりした場合の賠償を補う補償です。

アメリカのレンタカー保険で、いちばん見落としたくないのがこの部分。

相手の車にぶつけた、歩行者や自転車にケガをさせた、店舗やガードレールを壊した、複数台が関係する事故になった——こうした場面で、あなたを守ってくれます。

名称は会社ごとに違います。

| 名称 | 会社の例 |

|---|---|

| SLI(Supplemental Liability Insurance) | ダラー・アラモ・バジェットなど |

| LIS(Liability Insurance Supplement) | ハーツ |

| ALI(Additional Liability Insurance) | エイビス |

| SLP(Supplemental Liability Protection) | エンタープライズ |

名称が違っても、「第三者への対人・対物賠償を補うもの」と考えれば整理できます。

「最低限の対人対物が自動で付く」と思い込まない

ここは特に注意が必要です。

レンタカー料金には、州法定の最低限の賠償補償(LP)が二次的に含まれることがあります。

ただし、その有無や手厚さは州・会社・営業所によって異なり、賠償補償がない場合や、あっても州法上の最低限にとどまる場合があります。

実際、ハーツの案内でも、多くの営業所では二次的な賠償保護があるものの、一部では保護がないことがあり、保護がある場合でも一般に州法上の最低限にとどまる、と説明されています。

LPに加入できない州でも、LIS(SLI)に加入することで対人・対物の補償を受けられる、とも案内されています。

つまり、「アメリカのレンタカーには十分な対人対物が自動で付く」と思い込むのは危険です。

基本の賠償補償がない・薄い・最低限にとどまることを前提に、SLI/LISで上乗せしておくのが安全だと考えてください。

補償額は会社・商品で違う(古い「100万ドル」情報に注意)

SLI/LISの補償上限は会社・商品で異なり、おおむね30万〜50万ドルといった水準が見られます。

古いブログや体験談では「100万ドルまで安心」と書かれていることがありますが、現在は補償額が見直され、各社で対人対物の上限が下がる傾向にあります。

2025年以降に予約する人は、古い情報をうのみにせず、必ず予約画面やレンタカー会社公式の最新条件を確認しましょう。

その他の補償(PAI・PEC・RAP)は必要?

LDW/CDWとSLI/LIS以外にも、カウンターでいくつかの補償を勧められることがあります。

代表的なのがPAI・PEC・RAPです。

| 補償 | 内容 | 優先度の考え方 |

|---|---|---|

| PAI | 運転者・同乗者のケガに備える | 海外旅行保険があれば優先度は下がる |

| PEC / PEP | 車内の持ち物の盗難・損害 | 携行品補償と重複しがち |

| RAP | 鍵閉じ込み・パンク・バッテリー上がりなど | 不安なら検討 |

これらは必要な人には役立ちますが、すでに海外旅行保険やクレカ付帯保険でケガ・携行品がカバーされる場合は重複する可能性があります。

PAI(搭乗者傷害)は、海外旅行保険で治療費用が十分なら優先度は下がります。

ただし、同行者全員が海外旅行保険に入っているかは要確認(クレカ付帯は本人のみ対象で家族は対象外、という場合があります)。

PEC(携行品)も携行品損害補償と重複しがちなので、まずは車内に貴重品を置きっぱなしにしないのが基本。

RAP(ロードサービス)は、長距離・国立公園・砂漠地帯・夜間移動がある人は検討の価値がありますが、都市部の短距離中心なら必要性は下がります。

最低限でいくか、フルカバーにするか(タイプ別の考え方)

「最低限でいいのか、フルカバーにすべきか」は、多くの人が悩むところです。

結論から言うと、初めてのアメリカドライブなら、安さだけで最低限にするより、車両補償+対人対物補償をしっかり付けるほうが安心です。

理由は、日本在住者の多くがアメリカの個人自動車保険を持っていないこと。

アメリカ在住者なら自分の自動車保険でレンタカーをカバーできる場合もありますが、旅行者はそうはいきません。

「自分の保険があるから不要」とは考えにくいのです。とくに、初めてアメリカで運転する/ハワイやロサンゼルスなど交通量の多い場所を走る/国立公園や長距離を走る/英語での事故対応に自信がない/家族旅行で不安を減らしたい、という人は、フルカバー寄りが安心です。

ただし「フルカバー」という言葉自体には注意。

「何でも無制限に補償」という意味ではなく、パッケージでも対象外や上限があります。

言葉のイメージで安心せず、車両の損害・盗難・タイヤ/ガラス/下回り・免責額・対人対物賠償・未舗装道路の扱い・事故時の立替えの有無を、具体的に確認しましょう。

古い「LP込み・100万ドル」情報に注意|最新条件の確認が必須

アメリカのレンタカー保険は、会社・州・予約経路で条件が変わります。

特に気をつけたいのが、ネット上に残る古い情報です。

「LPが自動で付く」「対人対物は基本込み」「100万ドルまで補償」「クレカがあれば保険はいらない」「海外旅行保険で全部カバーできる」——こうした記述は、現在の実情と食い違っていることがあります。

最新確認が必要な理由を整理すると、カリフォルニアやテキサスなど対人対物補償が料金に含まれない例外がある/SLI/LIS/ALI/SLPと名称が会社ごとに違う/補償上限が30万・50万ドルなど会社で異なる/予約サイトの保険とレンタカー会社の保険は別物の場合がある/クレカ付帯のレンタカー補償は主に車両損害で賠償は別扱い、といった点です。

「前回は大丈夫だった」という経験も、次の旅行でそのまま通用するとは限りません。

借りるたびに、予約画面とレンタカー会社公式で最新条件を確認しましょう。

なお、レンタカーの借り方全体の流れ(必要書類・予約・当日の受け取り・運転ルール・返却)は、別記事で詳しく解説しています。

保険とあわせて確認すると、準備がぐっとスムーズになります。

アメリカ レンタカー保険のおすすめと必要性|クレジットカード付帯・海外旅行保険の正しい使い方

ここからは、クレジットカード付帯保険や海外旅行保険との関係を整理します。

アメリカのレンタカー保険でいちばん多い誤解が、「クレカに海外旅行保険が付いているから、レンタカー保険はいらない」というもの。

これは、かなり危険な勘違いです。

海外旅行保険やクレカ付帯保険は、病気・ケガ・携行品などには役立ちます。

でも、レンタカー運転中の車両損害や、事故相手への賠償は対象外または不十分なことが多いのです。

ここを正しく理解しておきましょう。

海外旅行保険・クレカ付帯では「車の損害・賠償」はカバーされない

日本の海外旅行保険やクレジットカード付帯保険には、「賠償責任補償」が付いていることがあります。

ところがこの賠償責任補償は、レンタカー事故の対人・対物賠償をそのままカバーするとは限りません。

多くの場合、自分が運転・使用・管理するレンタカーに起因する賠償責任、レンタカーそのものの車両損害、事故相手の車や物への損害、自動車運転中の対人・対物賠償は、対象外になりやすいのです。

実際、たとえばエポスカードの公式案内でも、レンタカーやバイクなど自身が所有・使用・管理する車両に起因する事故による損害賠償責任は補償対象外、と説明されています。

つまり、海外旅行保険やクレカ付帯保険は、レンタカー保険の完全な代わりにはならないということです。

一方で、海外旅行保険が役立つ場面もはっきりしています。

自分のケガ・病気・携行品の盗難や破損・救援者費用・航空機や手荷物の遅延・旅行中の日常生活上の賠償責任など。

これらはしっかり活きるので、「役立つ範囲」と「カバーされない範囲」を分けて理解するのが大切です。

クレカのレンタカー補償(CDW相当)の条件と限界

一部のクレジットカードには、レンタカーの車両損害を補償する特典(Auto Rental Collision Damage Waiverなど)が付いています。

ただし、これも万能ではありません。

よくある条件は、対象カードでレンタカー代を全額支払う/会社のCDW/LDWを断る/レンタル期間が上限日数以内/対象国・対象車種である/契約者本人がカード会員である/事故時に書類をそろえて請求する、など。

そして最大の限界が、カード付帯のレンタカー補償は主に「借りた車の損害・盗難」が対象で、相手への対人・対物賠償は含まれないことが多いという点です。

| 注意点 | 内容 |

|---|---|

| 対人・対物賠償 | 基本的に対象外になりやすい |

| 自分や同乗者のケガ | 対象外または別補償 |

| 対象車種 | 高級車・大型車・トラック等は対象外の場合あり |

| 期間 | 連続レンタル日数に上限あり |

| 請求手続き | 書類提出・立替えが必要な場合あり |

アメリカ発行の一部カードには手厚いレンタカー補償が付くこともありますが、日本在住者向けカードでは条件が異なります。

「クレカがあるから全部安心」ではなく、補償範囲をカード会社に確認してください。

エポスなどカード付帯保険の現実的な活用法(利用付帯・対象範囲)

エポスカードのような海外旅行傷害保険付きカードは、アメリカ旅行で役立つ場面があります。

ただし、レンタカー保険の代わりではなく、旅行中のケガ・病気・携行品などを補うものとして位置づけるのが現実的です。

エポスカードで注意したいのは、海外旅行傷害保険が利用付帯である点。

旅行代金などをカードで支払うことで適用されます(以前は自動付帯でしたが、現在は利用付帯に変わっています)。

対象はカード会員本人が中心で、家族は対象外になるカード種別もあります。

そして前述のとおり、レンタカー運転中に車や相手の物へ損害を与えた場合の賠償責任は、補償対象外です。

| 補償対象 | カード付帯保険の考え方 |

|---|---|

| 自分のケガ・病気 | 役立つ可能性あり |

| 携行品損害 | 条件内で役立つ可能性あり |

| レンタカー車両の損害 | 基本的に別途レンタカー補償を確認 |

| 相手への対人・対物賠償 | レンタカー起因は対象外になりやすい |

つまり、カード付帯保険は「ケガ・病気・携行品」のために活かしつつ、レンタカー事故の中心リスクである車両損害と対人対物賠償は、レンタカー会社や予約時の補償で別途確保する——この組み合わせが、いちばん賢くて安全です。

賢い組み合わせ方(カウンター保険・予約時保険・カード補償の整理)

アメリカのレンタカー保険には、主に3つの入口があります。

| 補償の入口 | メリット | 注意点 |

|---|---|---|

| レンタカー会社のカウンター保険 | 現地で直接処理しやすい | 料金が高めになりやすい |

| 予約サイトの保険・補償 | 料金が安いことがある | 事故時に立替え・後日請求になる場合あり |

| クレカ付帯のレンタカー補償 | 追加費用を抑えられる | 条件が厳しく、対人対物は対象外になりやすい |

初めてアメリカで運転するなら、手続きのわかりやすさも大事な判断材料です。

安さだけで予約サイトやクレカ補償に頼ると、事故時に英語で書類を集めて後から請求、という手間が出ることも。

不安が大きい人は、レンタカー会社側でLDW/CDWとSLI/LISを付けるほうが、現地で処理が完結して安心です。

タイプ別の考え方はこうです。

初めて・不安が大きいなら会社のLDW/CDW+SLI/LIS、運転経験があり条件確認できるなら予約時保険+SLI/LISの確認、クレカ補償を使いたいならカードのCDW条件を確認し対人対物はSLI/LISで補う、家族旅行なら車両+対人対物+海外旅行保険を厚めに、長距離・国立公園なら車両+対人対物+ロードサービスも検討。

大切なのは、二重買いを避けることより必要な補償が抜けないこと。

とくに対人・対物賠償はクレカ補償で抜けやすいので、最優先で確認してください。

契約時の確認チェックリストとよくある失敗

レンタカー保険は、予約時とカウンター契約時の両方で確認が必要です。

英語の説明で焦りやすいですが、見るべき項目は決まっています。

- [ ] LDW/CDWは入っているか/免責額はいくらか

- [ ] タイヤ・ガラス・下回り・盗難は対象か

- [ ] SLI/LIS/ALI/SLPは入っているか/対人・対物の補償上限はいくらか

- [ ] PAI・PEC・RAPは必要か(海外旅行保険と重複しないか)

- [ ] 追加ドライバーは登録したか

- [ ] 未舗装道路や規約違反時の扱いを確認したか

- [ ] 予約時の保険とカウンター保険が重複していないか

- [ ] 合計金額が予約時と大きく違わないか

よくある失敗は、「クレカ付帯で全部カバー」と思い込む(車両補償と賠償補償の混同)/LDW/CDWだけで安心する(対人対物が抜ける)/SLI/LISを見落とす(名称が会社ごとに違うため)/「フルカバー」の中身を見ない/未登録者が運転して対象外になる、など。

サインの前に、少しでもわからない補償があれば確認しましょう。

英語が不安なら、こう聞けばシンプルです。「Does this include liability coverage?(対人対物は入ってる?)」「How much is the liability limit?(上限は?)」「Is there any deductible?(免責額は?)」。

焦って全オプションを受ける必要はありませんが、必要な補償まで断らないよう、事前に方針を決めておきましょう。

まとめ|タイプ別・必要な保険の早見

最後に、アメリカのレンタカー保険をタイプ別に整理します。

| タイプ | おすすめの考え方 |

|---|---|

| 初めてアメリカで運転 | LDW/CDW+SLI/LISを付ける |

| ハワイ・LAなど交通量が多い | 対人対物を厚めに確認 |

| 国立公園・長距離ドライブ | LDW/CDW+SLI/LIS+RAPも検討 |

| クレカ補償を使いたい | 車両補償の条件を確認し、SLI/LISは別途確保 |

| 家族旅行 | 海外旅行保険+レンタカー保険を分けて考える |

| とにかく安くしたい | 補償不足にならない範囲で重複を避ける |

| 英語対応が不安 | レンタカー会社の補償を厚めにする |

改めて、アメリカのレンタカー保険で最低限重視したいのは、借りた車を守るLDW/CDWと、相手への賠償を補うSLI/LISの2つです。

海外旅行保険やクレジットカード付帯保険は、ケガ・病気・携行品には役立ちますが、レンタカー車両の損害や事故相手への対人・対物賠償までは十分にカバーできません。

とくに日本からの旅行者は、アメリカの個人自動車保険を持っていないことが多いので、レンタカー会社や予約時の補償をしっかり確認することが大切です。

「安くする」ことも大事ですが、それ以上に大切なのは、事故のときに大きな自己負担を抱えないこと。

出発前に補償内容を確認して、自分の旅行スタイルに合った保険を選べば、アメリカのドライブを心から安心して楽しめます。

参考情報・公式サイト

- Can I purchase car rental insurance and other Protection Products from Enterprise for a rental car in the US?|Enterprise Rent-A-Car

- Protection Options|Hertz

- Liability Insurance Supplement|Hertz

- Protections & Coverages|Avis Rent a Car

- Loss Damage Waiver|Avis Rent a Car

- Protections & Coverages FAQ|Avis Rent a Car

- Car Rental Loss and Damage Insurance|American Express

- Premium Car Rental Protection|American Express

- エポスカード海外旅行傷害保険

- 海外旅行傷害保険の内容を知りたい。|エポスカード よくあるご質問

- 海外旅行の際、レンタカー運転中に事故を起こし、車や相手の物に損害を与えました。賠償責任保険で補償されますか?|エポスカード よくあるご質問